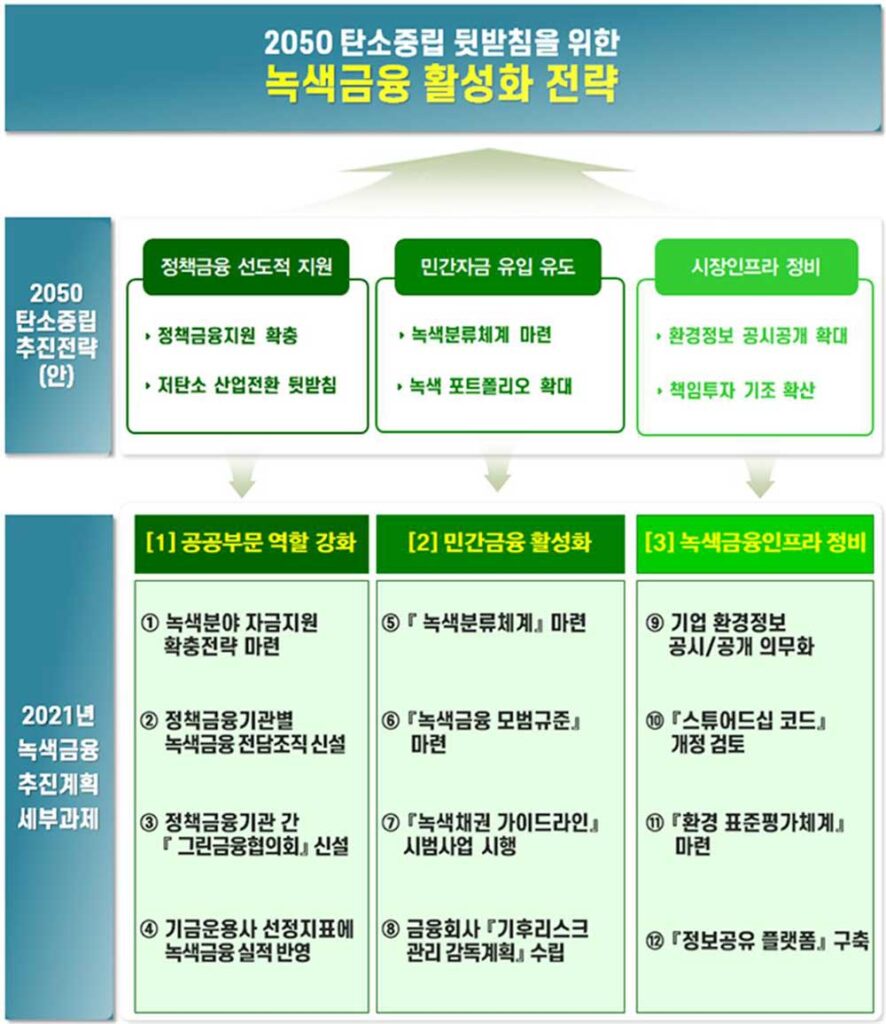

‘2021년 녹색금융 추진계획(안)’이 지난 1월 25일 발표된 바 있다. 3대 추진전략에 12개 실천과제를 담고 있다. ‘녹색금융 추진 TF’가 내놓은 최초의 성과물이다.

‘녹색금융 추진 TF’는 기후·환경변화에 대한 선제적 대응의 일환으로 녹색금융 정책을 체계적으로 추진하기 위하여 정부관계부처, 유관기관, 정책금융기관, 민간금융기관, 자문단으로 지난해 8월 구성된 민관협의체다. 3개의 워킹그룹(금융리스크 평가·관리반, 녹색투자 활성화반, 기업공시 개선반)을 운영하고 있으며, 금융위원회와 환경부는 각 워킹그룹의 간사를 맡고 있다.

금융위원회 도규상 부위원장은 ‘2021년 녹색금융 추진계획(안)’을 발표한 지난 1월 25일 ‘제3차 녹색금융 추진TF’ 전체회의를 주재하면서 크리스틴 라가르드 총재가 언급한 3D를 소환했다. 그리고 “금융권부터 기후변화에 대한 관심도(Regard) 제고, 적시성 있는 대응(Response), 충분한 지원강화(Reinforce)를 실천하면서 위기로 지적된 3D 요인이 기회로 발전할 수 있도록 3R 전략으로 거듭나야 한다”고 역설했다.1 3D는 지난해 2월 27일 ‘COP 26 민간금융 어젠다’(COP 26 Private Finance Agenda) 발족 연설2에서 유럽중앙은행 크리스틴 라가르드(Christine Lagarde) 총재가 기후변화와 관련하여 금융권이 직면하는 일반적인 위험을 세 가지 범주로 분류하면서 사용했던 말이다. 기후변화 영향 무시(Disregard)에 따른 위험, 기후변화 대응 지연(Delay)으로 인한 위험, 금융 제공 부족(Deficiency)에 따른 위험이다.

전환의 노잣돈, 녹색금융 시동을 걸다

녹색금융 혹은 기후금융의 성공은 사실 이 세 가지 위험을 얼마나 잘 파악하고 관리하며 새로운 기회를 만드느냐에 달려 있다. 따라서 ‘녹색금융 추진 TF’의 성과물인 ‘2021년 녹색금융 추진계획(안)’도 바로 이러한 관점에서 평가가 가능하다.

앞서 언급한 바처럼 최근 발표된 ‘2021년 녹색금융 추진계획(안)’은 3대 추진전략에 12개 실천과제를 제시하고 있다. 3대 추진전략은 1.공공부문 역할강화 2.민간금융 활성화 3.녹색금융 인프라 정비다.

1. 공공부문 역할강화를 위하여 △정책금융기관별 녹색분야 자금지원 확충전략 마련 △정책금융기관별 녹색금융 전담조직 신설 △정책금융기관 간 ‘그린금융협의회’ 신설 △기금운용사 선정지표에 녹색금융 실적 반영 정책을 추진한다는 계획이다.

2. 민간금융 활성화를 위한 추진과제로는 △녹색분류체계 마련 △금융권 녹색금융 모범규준 마련 △녹색채권 가이드라인 시범사업 시행 △금융회사 ‘기후리스크 관리·감독계획’ 수립을 내놓고 있다.

3. 녹색금융 인프라 정비로는 △기업의 환경정보 공시·공개 단계적 의무화 △스튜어드십 코드 개정 검토 △환경 표준평가체계 마련 △정보공유 플랫폼 구축을 올해 추진해야 할 과제로 제시했다.

‘2021년 녹색금융 추진계획(안)’은 2050 탄소중립 추진전략과 부합하도록 방향성을 잘 잡고 있으며, 추진전략과 실천과제 도출도 긍정적이다. 공적금융기관이든 민간금융기관이든 기후변화 영향을 무시(Disregard)하지 않고 기후변화에 대한 관심도(Regard)를 제고시키는 데 일단은 성공적으로 보인다. 특히 민간금융 활성화 전략 중 올해 3월 중으로 ‘금융회사 기후리스크 관리·감독계획을 수립’하겠다는 과제가 대표적이다. 이는 전 세계 중앙은행과 금융감독기구가 기후변화 관련 금융리스크 관리기준을 논의하기 위해 만든 국제적인 협의체인 녹색금융 네트워크인 NGFS(Network for Greening the Financial System)가 권고하는 사항으로, 금융의 시스템을 녹색화하는 방식이다. 스트레스테스트를 통하여 기후변화 및 탄소배출 산업의 자산가치 하락이 금융기관 건전성에 미치는 영향분석을 지속적으로 추진하고, 중장기적으로 기후리스크를 금융업권별 건전성 규제 및 감독·평가체계에 반영하는 방안 마련을 위한 연구용역도 올해 2분기에 발주한다. 이러한 작업이 계획대로 진행된다면 금융기관은 기후리스크를 중대한 리스크로 분류하고 관리하는 등 기후변화 영향을 무시(Disregard)할 수 없다. 한 가지 아쉬운 점이 있다면, 금융위원회와 금융감독원의 TCFD 지지선언과 NGFS 가입을 명시하지 않은 점이다. 금융 감독당국의 두 이니셔티브에 대한 가입이 금융시장에 주는 시그널이 매우 크기 때문이다.

올해 하반기에 마련될 ‘녹색분류체계’(K-Taxonomy), 올해 1분기에 만들어질, 금융권에 공통으로 적용되는 ‘녹색금융 모범규준’, 지난해 12월 발표된 ‘녹색채권 가이드라인’과 시범사업 시행, 기금운용사 선정에 녹색경영기업 금융지원시스템(enVinance) 사용 여부, 국제 녹색금융 이니셔티브 가입 여부 등 녹색금융지표 반영, 녹색분야 자금지원 확충전략 마련 등은 금융 제공 부족(Deficiency)에 따른 위험 방지를 위한 대책에 속한다고 할 수 있다. 그러나 올해 상반기 안으로 정책금융기관의 녹색분야 지원비중을 현재 6.5%에서 2030년 약 13% 수준으로 확충하기 위한 기관별 투자전략 마련 계획은 지나치게 보수적이다. 9년 동안 두 배 수준 증가에 불과하기 때문이다. 또 환경부의 수계기금 운영기관과 산하 공공기관의 금고선정에 과정에 녹색금융지표를 반영하겠다는 사안에서는 향후 다른 정부 부처의 기금 및 산하 공공기관에도 적용하는 등 확산하겠다는 계획도 넣을 필요도 있다.

너무나 여유로운 로드맵을 비판한다.

사진 출처 : Eric Haynes

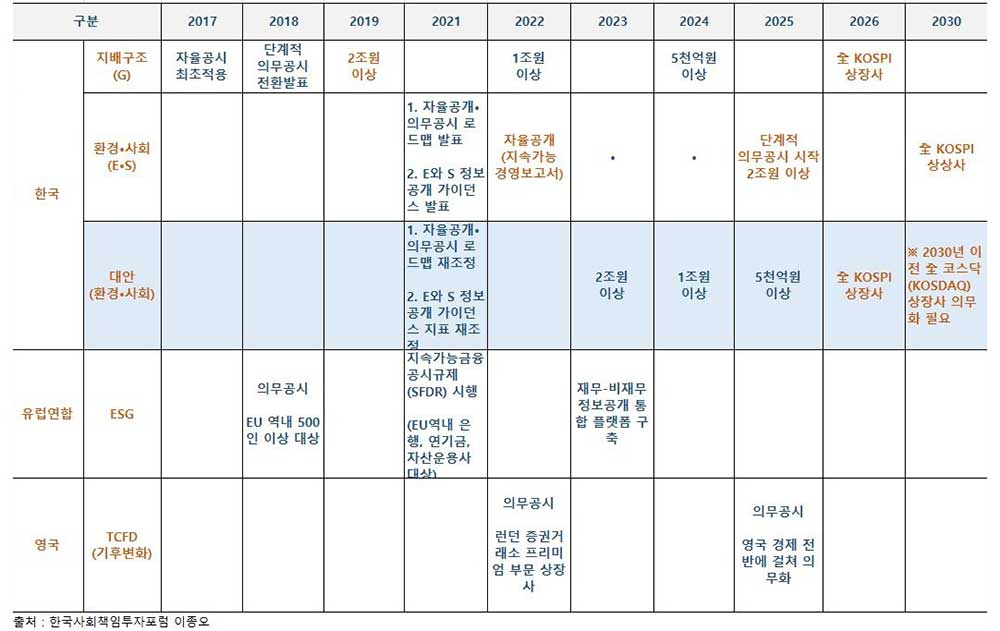

녹색금융 인프라 정비 사안으로 도출된 4개 과제 중 ‘기업 환경정보 공개·공시 단계적 의무화’는 사안은 매우 실망스럽고 비판을 많이 받고 있다. 금융위원회ㆍ환경부ㆍ한국거래소가 내놓은 방침에 따르면 환경(E)와 사회(S) 관련 정보는 2025년부터 일정 규모 이상(예 : 자산 2조 원 이상)부터 단계적으로 공시를 의무화 하고, 2030년까지는 전체 코스피 상장사에 대하여 의무화 한다는 계획이다. 2025년 이전까지는 ‘지속가능경영 보고서’를 통하여 자율공시를 활성화 한다는 방침이다. 당국이 발표한 환경과 사회 정보공개·공시 로드맵은 국제적인 동향은 물론 국내의 요구와 수용 속도에 비추어 볼 때 지나치게 보수적이다. 안이하다는 비판까지 받고 있다. 국내외 ESG3 환경 변화의 속도가 생각보다 상당히 빠르기 때문이다. 이는 기후변화 대응 지연(Delay)으로 인한 위험을 초래할 가능성에 해당된다.

유럽연합은 회계연도 평균 근로자 수 500인 이상, 자산총액 2,000만 유로 또는 순매출 4,000만 유로 이상의 역내 기업이나 공익법인에 대하여 ‘비재무정보 의무공시제도’(EU Directive on Non-financial and Diversity Information)를 2014년에 도입하고 2018년부터 의무공개하도록 한 바 있다. 유럽연합은 이러한 정책을 정교화 시키는 과정에 돌입했다. 현재 ESG 공시 기준과 형식을 구체화 하고, 더 나아가 2023년을 목표로 재무와 비재무 정보공개 통합 플랫폼 구축에 박차를 가하고 있다.

올해 3월 10일부터는 EU 역내의 은행, 연기금, 자산운용사 등 금융 서비스 부문에서 ‘지속가능금융 공시 규제’(SFDR : Sustainable Finance Disclosure Regulation, 이하 SFDR)를 시행했다. SFDR은 금융기관이 그들의 투자결정 과정에서 지속가능성 위험을 포함하고 이를 체계적으로 평가하며, 자산운용시 지속가능성 요소와 관련한 주요 부정적 영향(PAI : Principal Adverse Impacts)을 고려하는지 여부와 ESG 접근법을 설명하도록 규정하고 있다.

영국은 기후관련 재무정보공개 테스크 포스인 이른바 TCFD(Task Force on Climate-Related Financial Disclosures)의 요구사항을 영국 경제 전반에 걸쳐 2025년에는 의무 적용한다는 방침이다. 이와 관련한 대부분의 조치가 2023년까지는 실행된다. 영국 금융감독청(FCA : Financial Conduct Authority)은 당장 런던 증권거래소(LSE : London Stock Exchange) 프리미엄 부문에 상장된 기업(premium listings)들을 대상으로 2022년 봄까지 TCFD의 요구 사항을 ‘재무보고서’를 통하여 의무적으로 공시하도록 하였다. ‘규범준수 혹은 설명의무’(Comply or Explain) 방식이다. 2020년 기준으로 런던 증권거래소에 상장된 1,140개 기업 중 480개가 이 적용을 받는다.4

금융당국의 방침대로 환경·사회 정보를 2030년에 전체 코스피 상장사에 의무화 한다면, 투자자를 비롯한 이해관계자는 2029년까지 지배구조와 환경·사회 정보를 분절된 상태로 받을 수밖에 없다. 이는 상당한 기간 동안 기후·환경과 관련한 기업들의 리스크를 금융기관이 제대로 비교·평가할 수 없다는 점을 의미한다. 따라서 지배구조 관련 정보를 2026년까지 전 코스피 상장사로 의무화하기로 하였으니, 기업부담 등 제반 여건을 감안하더라도 2026년까지는 환경·사회 정보 공시를 의무화 할 필요가 있다. 이럴 경우, 2023년부터는 자산규모 2조 이상, 2024년 1조 원 이상, 2025년 5000억 원 이상으로 의무공시 적용 대상을 확대해 나가는 시간표를 제시할 수 있다.

ESG 정보공시의 효과 입증, 적용 시기를 앞당겨야

ESG 정보공시 의무화는 금융기관으로 하여금 자본투자의 재조정을 촉진할 수 있다. 실제로 프랑스 중앙은행이 올해 1월 발표한 워킹 페이퍼5는 ESG 정보공시로 프랑스 기관투자자들이 화석에너지 회사에서 발행한 증권, 채권, 주식의 투자자금을 평균 39% 정도(약 280억 유로=약 38조 원) 줄였다는 결과를 보여준다.

전 세계는 지금 전환기에 놓여 있다. 배타적 성장에서 포용적 성장으로, 주주자본주의에서 이해관계자 자본주의로, 고탄소 사회에서 탈탄소 사회로의 전환이다. 이 과정에서 자본을 얼마나 많이 그리고 얼마나 빠른 속도로 이동시키느냐에 전환의 성패가 달려 있다. 금융이 중요한 이유다. 그런 의미에서 지난 3월 9일 한국사회책임투자포럼과 국회기후변화포럼의 공동주최로 개최된 ‘2050 탄소중립 달성을 위한 기후금융 지지 선언식’에 112개의 국내 공적·민간금융기관이 동참했다는 점은 의미가 크다. 112개 금융기관은 기후금융 지지 선언식에서 탈석탄 선언, TCFD지지, CDP 서명기관 등재를 각각 채택하며, 다음 6대 약속을 천명했다.6

- 하나, 우리는 지구 평균기온 상승폭을 1.5℃ 이하로 제한하기 위하여 ‘2050 탄소중립’을 적극 지지한다.

- 하나, 우리는 투자, 대출, 보험 등 금융 비즈니스 전반에 기후리스크를 비롯한 ESG(환경·사회·지배구조) 요소를 적극 통합한다.

- 하나, 우리는 기후변화 관련 국제적인 기준의 정보공개를 지지하고 이에 따른 재무정보공개에 적극 노력한다.

- 하나, 우리는 기후변화를 비롯한 ESG(환경·사회·지배구조) 정보공개를 대상기업에 적극 요구한다.

- 하나, 우리는 투자, 기업관여, 정보공개, 정책지지 등 다양한 기후행동을 통하여 자본이 고탄소 산업에서 저탄소, 궁극적으로 탈탄소 산업으로 유입될 수 있도록 적극 노력한다.

- 하나, 우리는 고객과 소비자를 대상으로 한, 기후변화 대응 관련한 다양한 금융상품을 책임성과 투명성의 원칙하에 설계하고 출시한다.

MB의 녹색금융은 실패했다. 가장 큰 이유는 바로 자본을 녹색으로 유입시키도록 하는 근본적인 금융 시스템 구축을 하지 않았기 때문이다. 금융위와 환경부가 발표한 ‘2021년 녹색금융 추진계획(안)’은 ESG 정보공개 의무화 일정 등 일부 미흡한 측면에도 불구하고 금융시스템을 녹색화 하는 측면에서 접근하여 법과 제도와 정책을 마련하고 있다는 점에서 일단 의미가 크다. 추진 방향이 어느 정도 제대로 설정되었으니, 이제 속도의 문제다. 환경·사회 정보공개와 공시 의무화 지연은 기업과 금융권에 자칫 안이해도 된다는 잘못된 시그널을 줄 수 있다. 하지만 금융위원회는 이에 대한 속도를 높일 생각이 그다지 없어 보인다. 시민사회나 투자자 등 금융기관, 국회가 이를 적극 요구하는 활동이 필요한 시점이다.

금융위원회 보도자료, 도규상 금융위원회 부위원장, 2021.01.25., 녹색금융 추진 TF 모두말씀 ↩

https://www.ecb.europa.eu/press/key/date/2020/html/ecb.sp200227_1~5eac0ce39a.en.html ↩

기업 또는 기업에 대한 투자의 지속가능성과 사회적 영향을 측정하는 세 가지. ↩

임팩트온, 이종오의 ESG Watch, http://www.impacton.net/news/articleView.html?idxno=1161 ↩

프랑스 중앙은행, Showing off cleaner hands: mandatory climate-related disclosure by financial institutions and the financing of fossil energy, 2021 ↩

경향신문, http://biz.khan.co.kr/khan_art_view.html?artid=202103092111005&code=920301 ↩